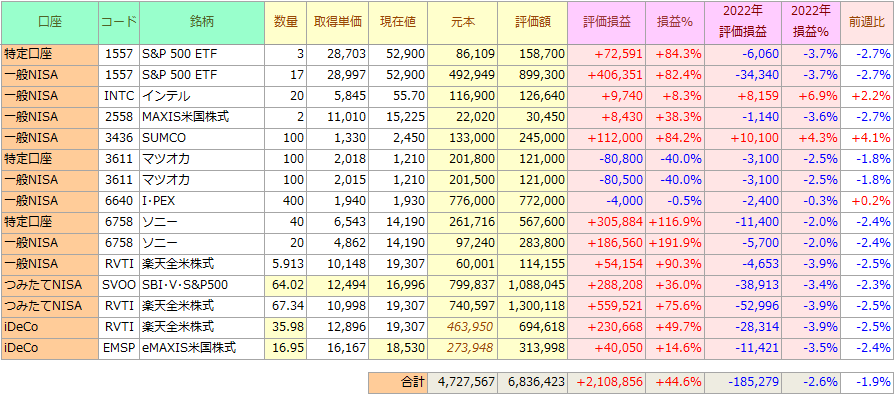

2022年1月第2週(2022年2週)終了時点のポートフォリオです。

ポートフォリオ

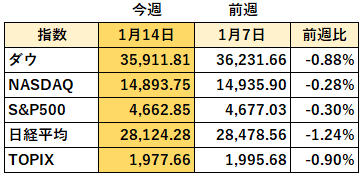

株式市場前週比騰落率

今週の株式相場はFRB高官による早期利上げ姿勢が伝わり週の半ばは下落基調でしたが、引けてみれば主要株価指数は前週比で僅かな下落に留まりました。

また今週は米国12月消費者物価指数も発表され、前年同月比+7.0%という大変高い数値が出てきました。39年ぶりの大きな物価上昇率ということで、米国経済に大きなインフレ圧力が掛かっていることがあらためて確認されました。FRBとしても早期の対策が必要だと考えていることは間違いないと思います。

次回FOMCは米国時間25日と26日に実施されます。日本時間27日の朝方にはFRBの見解が発表されますので、再来週の株式相場動向には要注目です。

原油高は日本の物価にも影響

米国物価上昇の要因の一つは原油高です。昨年一気に上昇した原油価格は高止まりを続けています。そして原油価格の上昇は日本の消費者物価も押し上げています。

総務省が先月発表した11月の全国消費者物価指数は前年同月比+0.6%でした。

米国と比較すると+0.6%は小さな上昇に見えます。しかしこの数字にはカラクリがあります。

日本は昨年菅政権による政策で携帯電話料金の大幅値下げが行われており、通信料が-1.5%の押し下げ効果を発揮しているのです。

つまり携帯電話料金の値下げを考慮しなかった場合の日本の消費者物価は前年同月比+2.1%となり、日銀が目標としている「物価上昇率2%」の目標を達成していることになるのです。

まだ単月の話ではありますが、世界的な物価上昇が起きている中で日本の物価だけが上昇しないということはありえない訳で、長年低迷してきた日本の物価もいよいよ本格的な上昇へ向かって動き出したかも知れません。

厳しい状況におかれる日本

このまま物価上昇が続くことになると、日本ではどのような事が起きるのかを考えてみます。

ECB、FRBは既に量的緩和縮小に動いており、世界的に利上げの方向へ向かっています。

現在主要国において日銀だけがフルスペックで金融緩和を続けているのですが、物価上昇が継続することになると流石に放置はできないでしょう。

日本政府は大量の国債を発行しているため本音では金利が低いままの方が良いと考えているように思いますが、世界動向を無視して日本だけが金融緩和を継続していくことはどこかで不可能になるのではないでしょうか。

もし日本の金利が上昇するとなると、最も困るのは国民です。長年所得が上昇していない日本において物価だけが上昇すれば国民生活が苦しくなることは必然です。

身近に感じられる事としては食料品などを値段はそのままで内容量を減らしたり、100円均一のショップが200円、300円といった商品を置くようになってきていることから分かるように、見えにくいところで既に物価上昇は起きてきているのです。今まで当たり前に買えていたモノが買えなくなる日が訪れるかも知れません。

また日本においては住宅ローンを変動金利で借り入れしている方が多いのですが、もし金利上昇となれば利払いが上昇し、返済が困難になる方が出てくるかも知れません。金利上昇は長期金利⇒短期金利の順番で発生するため、変動金利への影響は一番最後に出てきます。気が付いた時にはもう・・・というケースも起き得る訳です。

足元ではジワリと長期金利が上昇してきています。今回の金利上昇はインフレと米国利上げを見込んでの上昇だと思いますので、非常に不気味です。

流石に金利は底を打ったのでは・・・

世界的な物価上昇により日本はいよいよ厳しい状況におかれているように感じています。

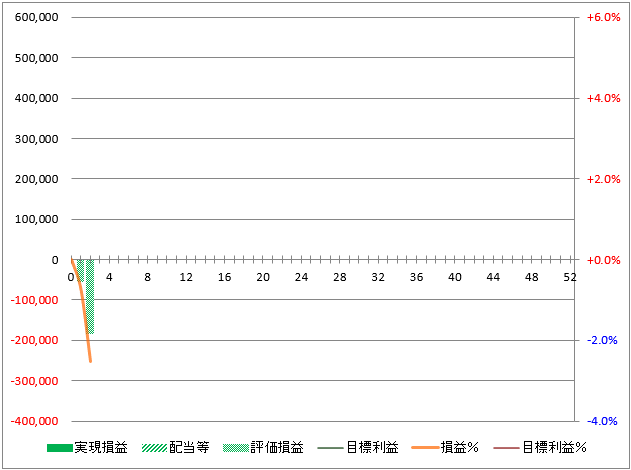

2022年 年間運用状況

目標値

元本目標 6,000,000円

利益目標 732,612円

損益状況(公開範囲のみ)

実現損益 0円(税引き後)

配当など 555円(税引き後)

評価損益 -185,279円

----------

合計 -184,724円