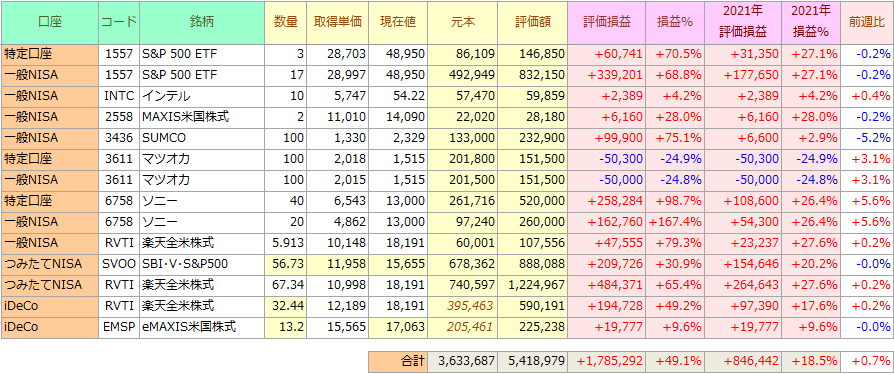

2021年9月第4週(2021年38週)終了時点のポートフォリオです。

目次

ポートフォリオ

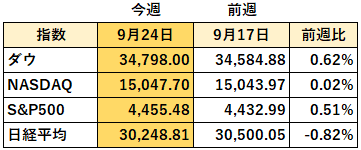

FOMCを無事通過。市場の注目は恒大集団

今週はFOMCがありました。FRBは今回のテーパリング開始を見送り、パウエル議長の発表内容はほぼ市場予想通りの内容であったため株価への影響はほとんどありませんでした。

それよりも今週市場の注目を集めたのは中国の恒大集団という不動産開発会社。社債利払いが滞りデフォルトするのではないかというニュースが世界を駆け巡り「リーマンショックの再来か?!」という緊張感が走り、各国の株価が軒並み下落することとなりました。

結局のところ恒大集団の騒ぎは一旦落ち着きを取り戻し、株価は元の水準に戻ったのですが、またも中国を起点とした市場不安要素が追加された形となりました。何となく尾を引きそうな問題ですね…。

ふくりねこのご相談コーナー

ドルコスト平均法は出口が重要?

さて今週はコメント欄にてご質問を頂きましたので、それをネタとして取り上げさせて頂きます。

いただいたご質問を以下のように解釈してまとめました。

ドルコスト平均法でS&P500の投資信託へ長期積立投資した場合、途中の利回りは関係なく、出口(解約時)の利率で全てが決まってしまうのではないかと思うが合っているか?

まずご質問に対するお答えとしては「お考えの通りで、合っています」になります。

ただそれだけで終わってしまっては面白くないですし、よりイメージして頂けるように今回は一つシミュレーションを実施してみました。

S&P500指数でシミュレーション

以前も実施したことがあるのですが、今回もS&P500指数のある期間の株価を使ってバックテストを実施してみようと思います。シミュレーションの前提条件は以下の通りです。

- 実際のS&P500指数の過去の時系列データを使用

- S&P500指数の1ポイントを1円と換算し、毎月1日の始値で10,000円分積立する

- 税金・手数料・配当・為替変動は考慮しない

※架空の金融商品でのシミュレーションとなります。

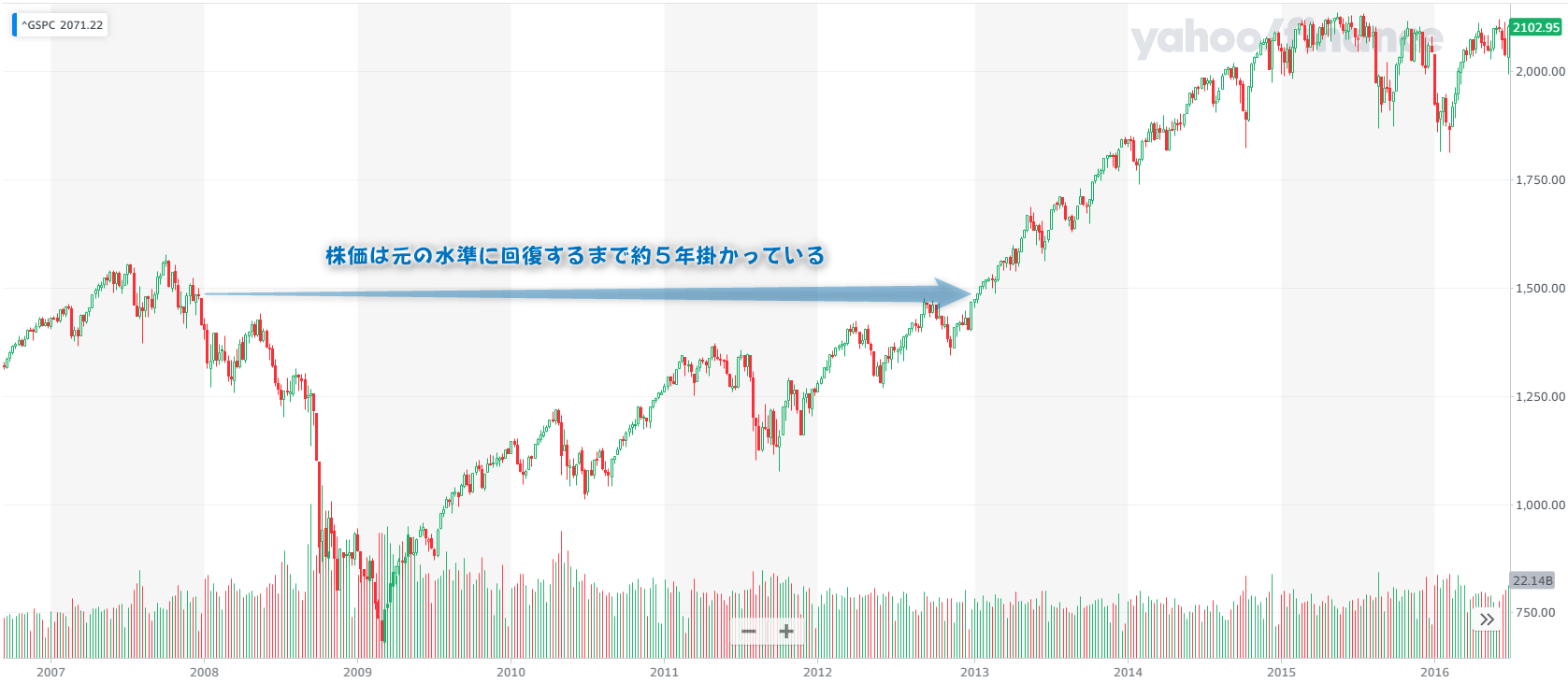

リーマンショックの打撃を受けて、いつプラ転したか?

今回のバックテストの目的は、以下の一点です。

- リーマンショック直前の2008年1月から投資をスタートして大打撃を食らったあと、いつの時点でプラ転したか?

2008年に世界を震撼させたリーマンショック。最強のアメリカにおいても当時は100年に一度の株価暴落を経験し、ショック前の株価水準を回復するまでには丸5年の月日を要しました。

さてそこでリーマンショック直前からドルコスト平均法での投資を開始していたら「一体どのタイミングでプラ転したのだろうか?」という好奇心を満たすのが今回のバックテストという訳です。

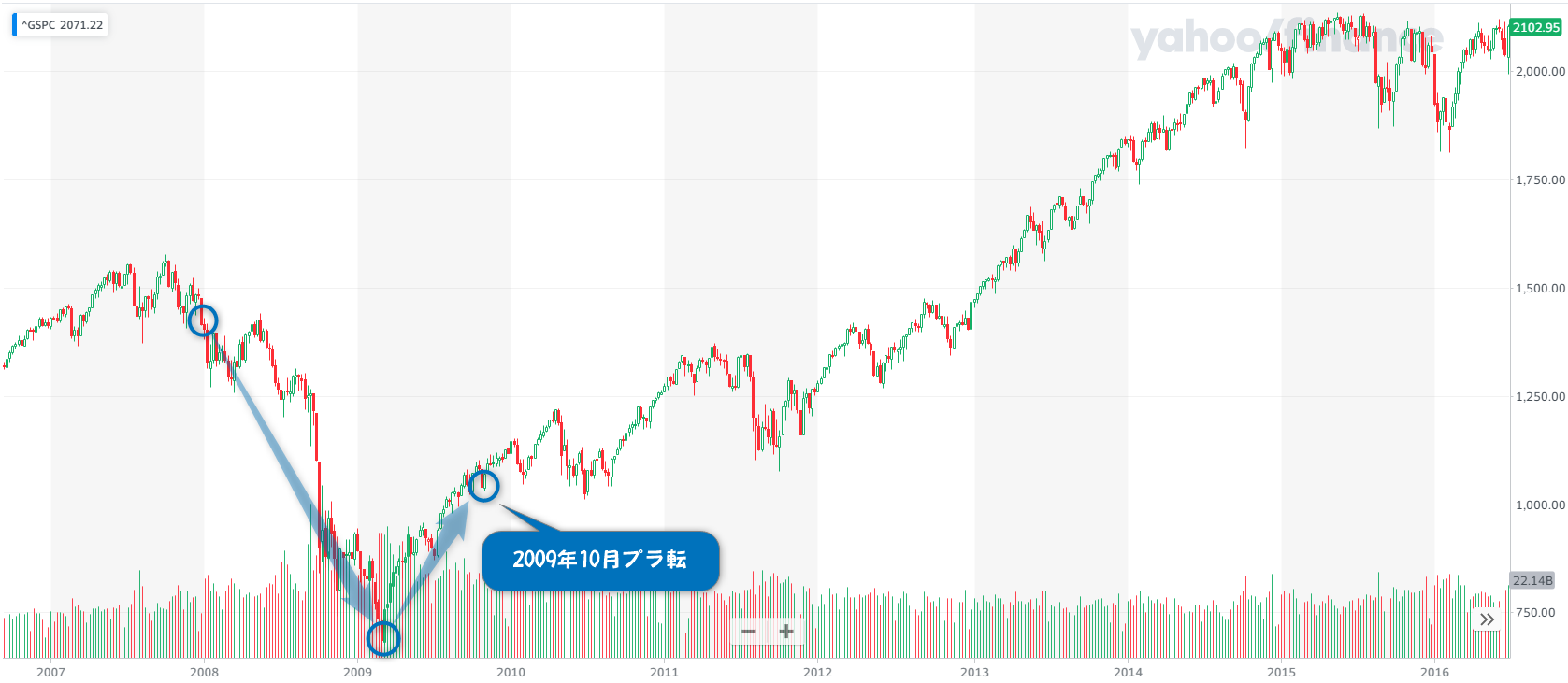

バックテスト開始

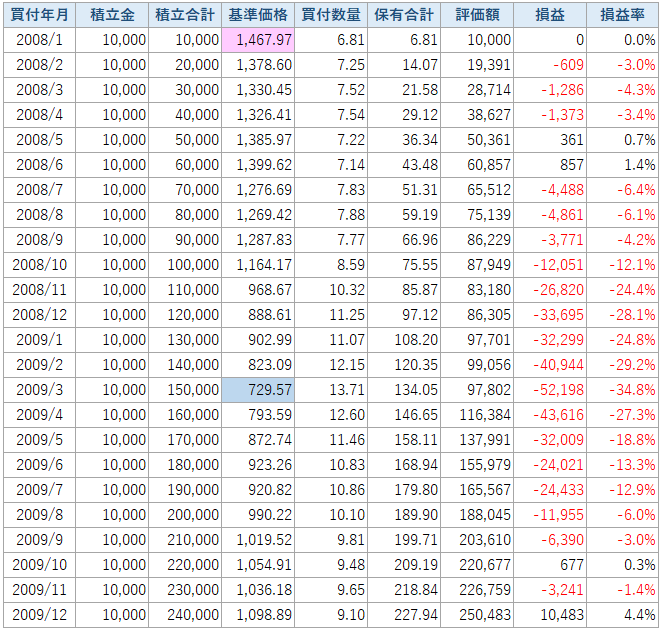

2008年1月より投資を開始。株価はダダ下がりで2009年3月には半分以下にまで暴落します。

しかし2009年3月6日の666.79ポイントが底値となり、いよいよ株価の反転です。

さてどのタイミングでプラ転となったでしょうか?

正解は・・・

正解は2009年10月でした。

いかがでしたか?私は自分が思っていたよりも意外と早くプラ転していて驚きました。

参考までに計算表も貼っておきます。Excelデータも載せておきますので計算方法をご覧になりたい方はダウンロードしてご確認ください。

まとめ

さて以上のような結果となりましたが、どのような感想をお持ちになられたでしょうか。

私の感想は「これがドルコスト平均法の良さだな」・・・です。

もし機械的に買付してくれなかったら、超臆病者の私は自分の意志でこんな大荒れの相場の中でひたすら株を買付することはできないと思うからです。途中で絶対に心が折れます。せいぜい右往左往して色々やってみた結果がトントンか損失になるのが関の山です。

しかし上記シミュレーションのように積立金額を決めて淡々と買付していれば、価格が安いときには沢山の数量を買付することができるので株価上昇の際に数の強みで利益が上がる訳です。

もちろん買付する商品選びは重要になるとの前提を付け加えておきます。長期で見たときに成長が期待できない商品を買付していたのではいくら沢山の数量を保有していても報われない可能性があるためです。そういう意味でやはり米国S&P500は有力な投資先になるのだと考えています。

ご質問によって良き機会を与えて下さったリーマンエンジニア様、誠にありがとうございました。

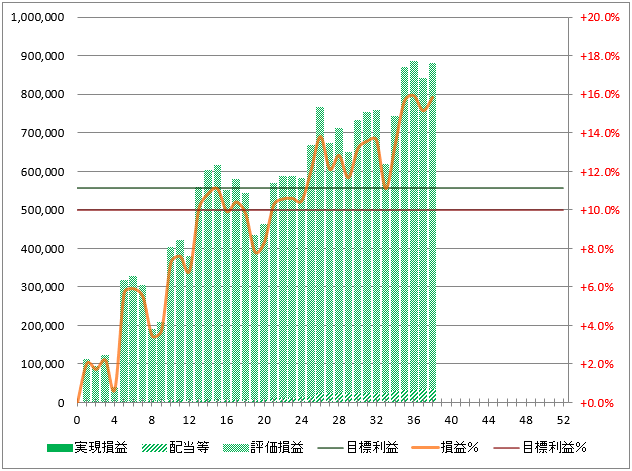

2021年 年間運用状況

目標値

元本目標 4,800,000円

利益目標 556,920円

損益状況(公開範囲のみ)

実現損益 0円(税引き後)

配当など 34,767円(税引き後)

評価損益 846,442円

----------

合計 881,209円