妻(専業主婦)のiDeCo口座を楽天証券で開設しました。

目次

資料請求~口座開設の日数

2月に資料請求を行い、3月上旬に申込書を郵送したところ、先週(4月上旬)に口座開設の案内が届きました。

申込書を郵送してから大体1ヶ月での口座開設となりました。

楽天証券のWebサイトによると、国民年金基金連合会の審査がある関係で1~2ヶ月掛かるとのことでしたので、案内通りの期間で開設されました。

国民年金基金連合会から届いた加入通知には、加入者・運用指図者の手引きが同封されています。

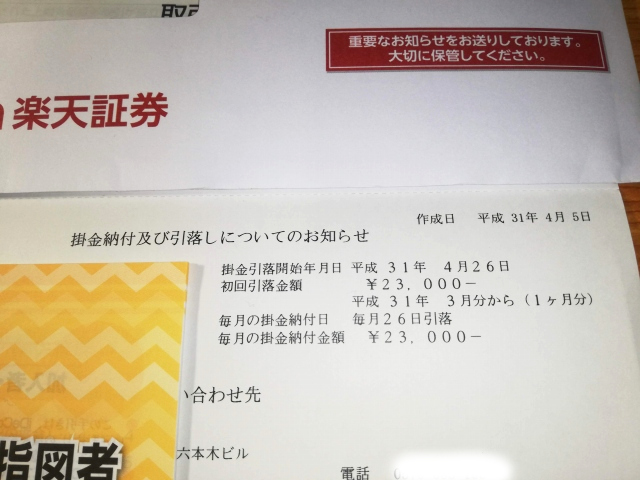

掛金は上限一杯の月23,000円(年間27万6000円)を入金していきます。

専業主婦がなぜiDeCoに加入したか

専業主婦はメリットが小さい

専業主婦はiDeCo加入のメリットが小さいと言われています。理由は会社員などと違い、専業主婦のiDeCo加入者には「所得控除」が無いためです。

先日以下の記事でご紹介しましたが、会社員の場合iDeCoの掛金は所得税・住民税から控除されますので、大きな節税メリットを受けることができます。

しかし専業主婦は以上のような控除を受けることができないため、メリットが小さいと言われている訳です。

実際、会社員など(第2号被保険者)の加入率が2019年2月時点で約2.3%(※)であるのに対して、専業主婦(第3号被保険者)の加入率は約0.4%(※)と、非常に低い状況です。

※iDeCo公式サイトおよび日本年金機構Webサイト発表の加入者数から算出。

なぜふくりねこ(嫁)はiDeCoに加入したか

それではなぜ専業主婦の妻がiDeCoに加入したのかと言いますと、それはやはり「iDeCo口座の運用益が非課税になるメリット」の恩恵にあずかるためです。

ふくりねこ家では現在年間120万円の長期積立投資を計画しています。妻がiDeCoに加入する前の長期積立・年間投資計画は以下の通りです。

運用益が非課税となる口座は、妻の積立NISA口座40万円 + 私のiDeCo口座27万6000円となっており、120万円の投資計画を達成するためには残りの52万4000円をどこかの口座で投資する必要があります。

そこで残りの52万4000円の内、27万6000円分を妻iDeCo口座に積立しようと考えたのです。妻iDeCoが稼働すると、私のiDeCoと合わせて55万2000円分の非課税口座ができます。(下図参照)

昨年までは私の一般NISA口座などを活用して残りの50万円超を投資してきたのですが、一般NISA口座の非課税期間は5年と短いため長期投資向きとは言えません。

万が一投資している金融商品が5年後に評価損となっている場合には「ロールオーバー(5年後のその年の非課税枠を使って、保有資産の非課税期間を延長できる制度)」が一つの選択肢になりますが、現在のところ一般NISAは制度自体が2023年の投資分までで終了となるため、今年(2019年)の買付分については5年後(2024年)にもしも非課税期間を延長したいと思ってもロールオーバーはできないことになります。

金融庁は昨年の税制改正でNISA制度の恒久化を申請したようですが、政府・自民党が認めなかったようです。恒久化見送り理由の一つが「NISAは、個人の金融資産を貯蓄から投資に振り向ける政策目的のため、期限を区切って行うべきものである」・・・ということのようですが、「個人の金融資産を投資に振り向ける目的」であれば尚更のこと恒久化が必要なのでは?と思うのは私だけでしょうか・・・。

少し話が逸れましたが、そのような事情がありまして妻iDeCo口座の開設となった訳です。

私の一般NISA口座を積立NISA口座に変更すれば良いのでは?と思われるかも知れませんが、現在のところ一般NISA口座は相場下落時の追加買付や一部の個別株買付を行う調整弁的な口座として残しておきたいと考えております。

なぜ楽天証券を選択したか

妻iDeCo口座の開設先としてなぜ楽天証券を選択したか?についてですが、最も大きな理由は、実は凄く安易なのですが「楽天証券のiDeCoを使ってみたかったから」です。

私のiDeCo口座は昨年SBI証券で開設しているので、楽天証券のiDeCoも使ってみたかった。・・・という何ともいい加減な動機です。

もちろん口座手数料が無料とか、米国株式インデックスと連動する投資信託(楽天VTI)が買える・・・など、私にとって必要な条件を満たしていることも選択の理由です。

しかしまあ「色々なことにチャレンジして試してみる好奇心を大切にして楽天証券を選んだ」・・・というのが本心です。ブログをやっていることもありますしね。

ただただ色々と比較・検討するのが好きなんです。

・・・変ですかね?笑

個人的には現在のところiDeCoについては、おすすめの証券会社はSBI証券のような気がします。iDeCo口座で買付できる商品がSBI証券(セレクトプラン)が豊富です。

ふくりねこは最近新興国の投資信託にも興味を持っていたりするのですが、SBI証券(セレクトプラン)は「eMAXIS Slimシリーズ」が一通り揃っているのが最強ですね。

新興国株式については、SBI証券のiDeCo口座で買付できる「eMAXIS Slim 新興国株式インデックス」は信託報酬が約0.204%です。楽天証券で買付できる「インデックスファンド海外新興国株式」 は信託報酬が 0.594%なので、結構差があります。

私のiDeCo口座は現在SBI証券のオリジナルプランなので、そろそろセレクトプランに乗り換えようかな・・・と検討中です。しかしまた手続きか・・・。