ふくりねこの妻は専業主婦です。

専業主婦はつみたてNISAとiDeCoをどのように活用すれば良いのか、あらためて考えてみました。

2つの制度を比較してみて分かったメリット・デメリットをまとめます。

目次

専業主婦はつみたてNISAを優先する

つみたてNISAとiDeCoの共通点・違い

まずつみたてNISAとiDeCoの共通点と違いをまとめてみました。(iDeCoは専業主婦の場合の条件で比較しています。)

共通点

- 運用益が非課税

- 運用商品はあらかじめ決められた投資信託

違い

※スイッチングとは「保有している運用商品を売却し、売却したお金で別の運用商品を購入すること」です。

専業主婦のiDeCoは所得控除が使えないので後回し

専業主婦の場合、iDeCoの最大メリットである「所得控除」が使えません。所得が無いですから。

よってiDeCoよりも拠出額の上限が高く、60歳までの引き出し制限が無い、つみたてNISAの方が有利です。

反対に所得控除が受けられる会社員や自営業者の場合は、節税による効果が大きいためiDeCoを優先して検討すべきです。(会社員のiDeCoによる節税効果については、以前記事にしていますので以下をご覧ください。)

専業主婦はつみたてNISAの枠を優先して使う

専業主婦はまずつみたてNISAの年間40万円の枠を使い切ることを優先して考えると良いです。

年間40万円のつみたてNISAの枠を使い切ったうえで、更にまだ運用資金に余裕があるようであれば、iDeCoへの加入を検討すれば良いと思います。

おすすめの運用商品

ふくりねこがつみたてNISAでおすすめする運用商品は以下の2つです。

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- eMAXIS Slim米国株式(S&P500)

2つとも米国株式への投資比率が100%の投資信託です。

どの投資信託を選択するかは様々な意見があると思いますが、私は米国株式を推しています。

次世代の技術+オイルを持っている国

私が米国株式を推す理由はいくつかありますが、一つは5G・IoT・AI・自動運転など、今後の世界経済を牽引する技術を最も先行して開発できているのが米国であると考えているからです。

また米国はシェールガス革命により、世界最大の原油生産国になったことも大きな理由の一つです。トランプ大統領が他国に対してやたらと偉そう強気なのは、一説に「米国は原油を輸入しなくても自給自足できるようになったからだ」と言われているほどです。

オイルを握っている国は強いのですね・・・。

米国株式市場の成長性は実績十分

また米国企業は「投資家の期待に応え続け、成長し続けてきた」という実績があることも米国株式を推す理由の一つです。

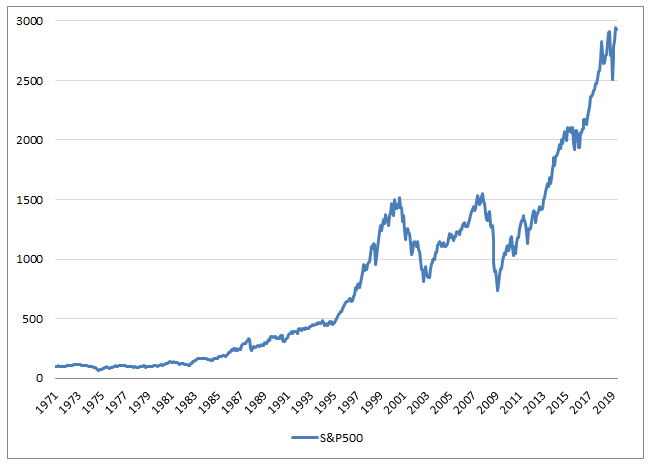

上図のチャートはS&P500指数という、米国株式市場を代表する500社の企業の株価を表す指数です。

チャートを見ると、ITバブル崩壊やリーマンショックなどで一時株価が低迷した時期がありますが、長期で見てみると右肩上がりで成長していることが分かると思います。

米国株式へ適切に分散投資を行っていれば、10年~20年という長期で見るとマイナス運用になることはほぼ無いと言われています。(ほぼ・・・なので、絶対ではありませんが。)

先ほど紹介した2つの投資信託は、ほぼこのS&P500指数に連動した値動きになる商品です。この投資信託を買っていれば、米国株式へ適切に分散投資を行うことができます。

ふくりねこ妻のつみたてNISA口座

ふくりねこの妻は、SBI証券のつみたてNISAで実際に上記の商品(楽天・全米インデックス・ファンド)を積立しています。

つみたてNISAは昨年(2018年)にスタートした制度ですので運用期間は短く、まだ1年ちょっとです。つみたてNISAの上限である年間40万円(毎月33,333円)の上限一杯まで積立しています。

運用状況を確認すると現在は好調に推移しています。しかしもし今後景気後退などで一時的にマイナス運用になったとしても、売却はせずに20年間積立を継続する予定です。

それが成功の秘訣だと信じているからです。