2019年11月第3週の相場テクニカル分析です。

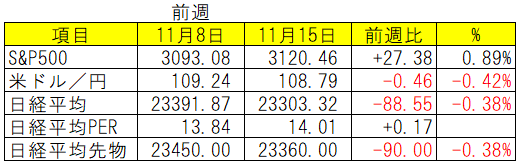

前週比

大きなイベントが無く「凪(なぎ)」の一週間でしたが、米国株式市場は堅調。週末にはS&P500・ダウ・ナスダックの主要3指数が揃って史上最高値を更新しました。一方で日本市場は僅かに調整し、小幅な下落となりました。

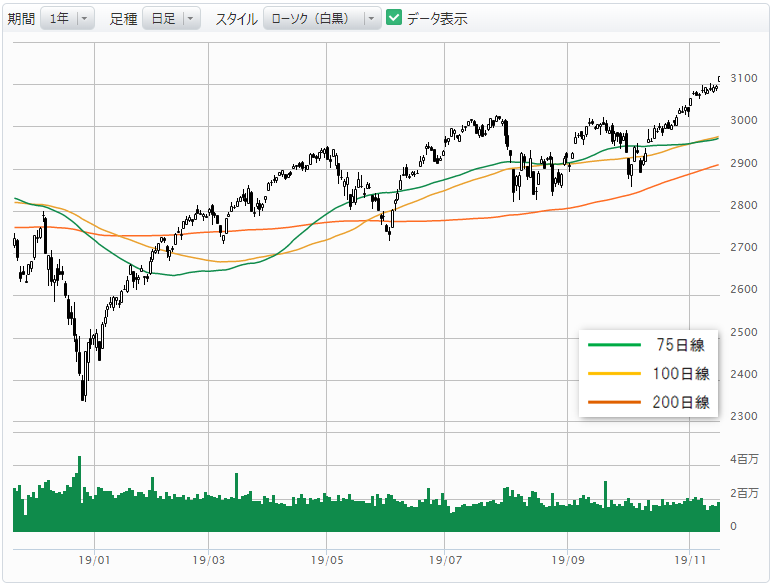

S&P500

S&P500は最高値更新。需給の良さが影響しているのだと思いますが、勢いが止まらないですね。

トランプ大統領は来年の大統領選に向け、あらゆるツールを使って株式市場を刺激しているように見えます。「利下げ」は3回実行して一旦打ち止めの様相ですが、今度は「減税」を考えているようです。再選への執念を感じます。

株式市場に対して次々と新しい燃料を注いでいるような気がして何となく不気味です。現時点ではまだ大丈夫だと思いますが、企業価値の上昇を伴わない株価上昇(=バブル)というゾーンに突入していかないかを慎重に見極めていきたいです。

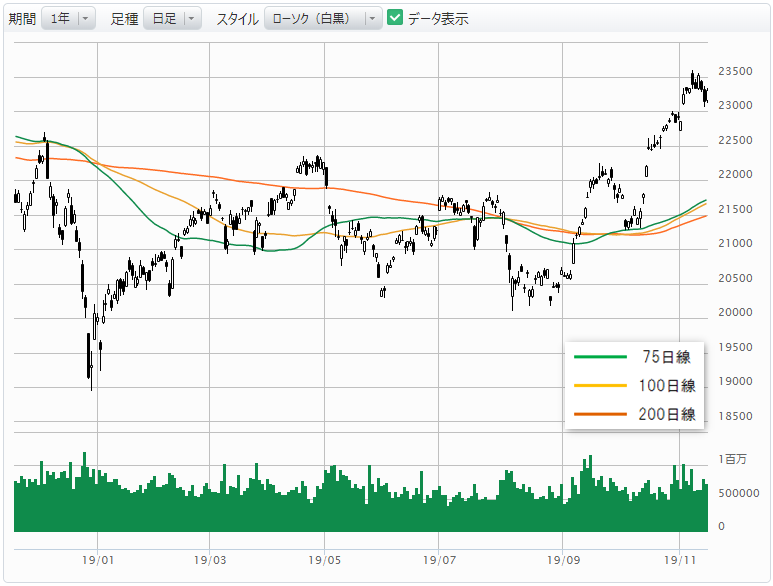

米ドル/円

ドル円は200日移動平均線の突破に失敗し、75・100日と200日線に挟まれて推移しています。方向感が掴みづらい展開が続いています。

日経平均

チャート

日経平均は若干の調整。10月から一本調子で約2,000円上昇しましたので、多少の調整があっても不思議はありません。

日本市場は決算発表のピークを越えましたが、2020年3月期の上場企業の純利益は2期連続で最終減益になる見通し。2期連続減益は金融危機以来のことで、少し潮目が変わってきているのかも知れません。

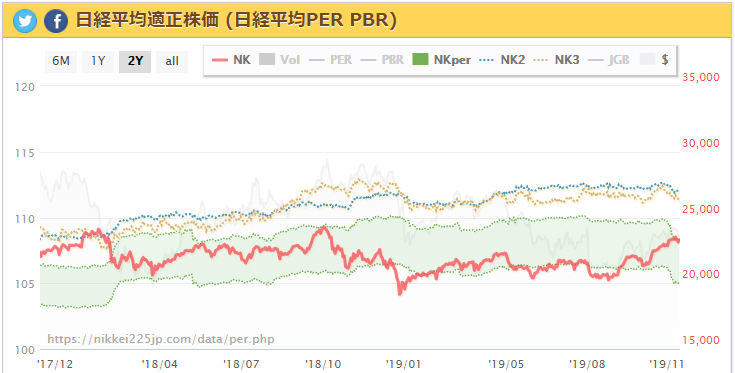

PER(株価収益率)

日経平均PERは14.01倍。上図で赤の線がPER、緑の帯がPER12倍~14倍のゾーンを表しています。決算発表のピークを終え、EPSの急低下により緑の帯が急角度で下向きになってことが見て取れます。

アベノミクス以降PERは概ね12倍~16倍の間で推移しており、上限を16倍と考えればまだ上昇の余地があると言えますが、ここのところは概ね14倍で頭打ちになっている点が気になるところです。

今週の主な予定

- 11月22日 日本/10月消費者物価指数(CPI)

- ドイツ/7-9月期GDP(改定値)