2020年2月第3週終了時点の相場テクニカル分析です。

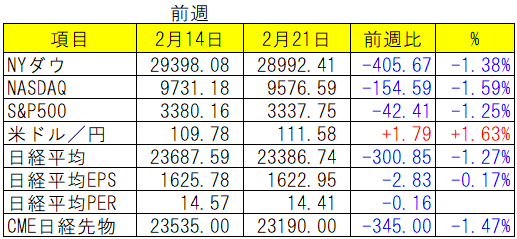

前週比

米国株は今週もNASDAQ・S&P500が最高値を更新したものの、Appleによる1-3月期売上の未達発表や21日に発表された経済指標が予想以上に悪かったことなどから、新型コロナウイルスによる経済への影響がジワリと意識され、下落に転じました。

また日本株は17日に発表された10-12月期の実質GDPが年率換算で-6.3%と、市場予想を大きく上回るマイナスとなったことでネガティブに反応し、下落しました。1-3月期についてもコロナウイルスの影響が懸念される中、日本経済の悪化が心配されます。

S&P500

S&P500は週末に下落したものの、まだ最高値圏。現在のところコロナウイルスの影響はそれほど受けていない印象です。週末は3,337.75ポイントで引けています。

2/19に付けた史上最高値は3,393.52ポイントです。

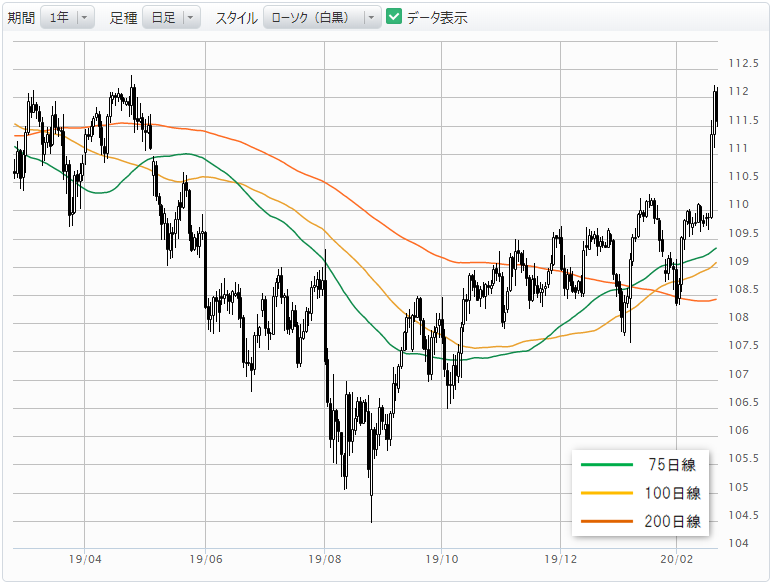

米ドル/円

ドル円は今週大きく動きました。2/19(水) に一気に1円以上上昇し、週間の高値は112.226円を付けています。週末は111.58円で引けています。

ドル円が急上昇した背景は様々な推測がされていますが、GDPや機械受注悪化などのファンダメンタルズの悪化と、保ち合い上限110円近辺を突破したテクニカル的な要因が重なったことが原因なのではないかと見ています。

以下は2年の週足です。

ドル円は昨年の高値112円近辺で一時停止中です。

112円近辺のレジスタンスを突破すると、2018年高値の114.00~114.50円近辺が意識される展開になりそうです。

2/18(火)のシカゴIMM非商業(投機)ポジションはショートポジションが若干増加し、ネットで27,221枚の売り持ち。2/19(水)以降に一気に円安が加速しているため、来週の発表されるポジションが気になるところです。

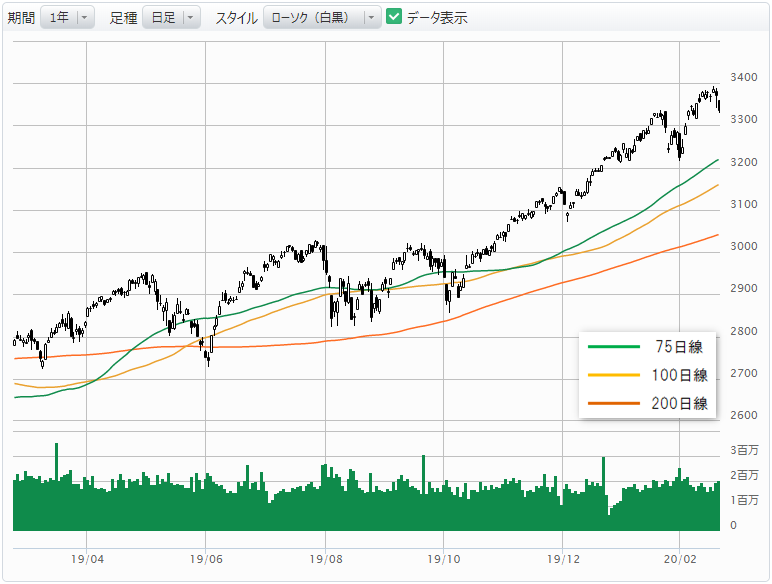

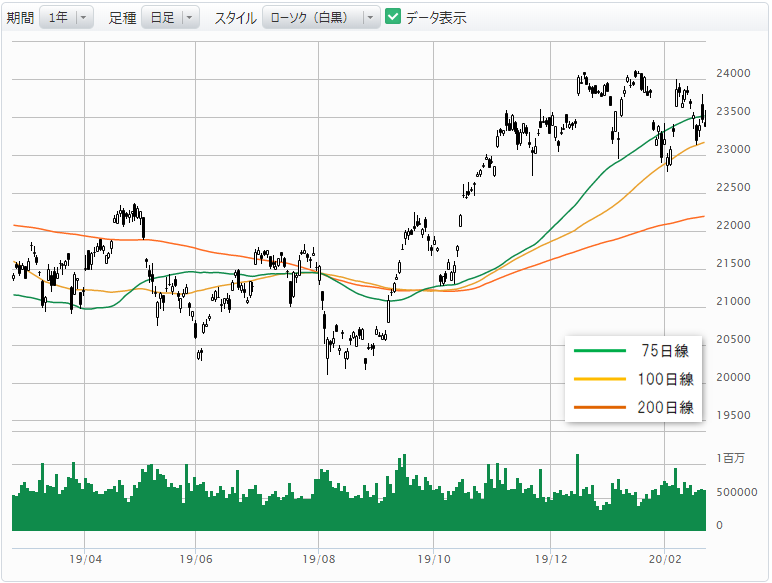

日経平均

チャート

日経平均株価はGDP悪化などの影響を受け前週比で300円下落し、23,386.74円で引けています。

消費税増税の影響が心配された10-12月期のGDPは年率-6.3%(前期比-1.6%)と、市場予想を大きく上回るマイナス成長となりました。

次期1-3月期GDPについても消費税増税+新型コロナウイルスの影響により、マイナス成長となる可能性が高いように思います。

国際的にはGDPが前期比で2期連続でマイナス成長となると「テクニカル的リセッション(技術的な景気後退)」と呼ばれるのだそうです。つまり日本は国際社会から「景気後退入りした」と見なされる確率が上昇しているということです。

日本政府は欧米が利下げや減税に動いている中で消費税増税を行い、直後に新型コロナウイルスによる経済悪化が重なるという、結果的に最悪なタイミングで「増税」のカードを切ったことになりました。

そのような状況の中、国会の様子を見ていると現在の日本は政治が機能しておらず、本当に国力の低い国だなと感じます。政治家の皆様には常に国民の幸せを中心に据えた政治を行っていただきたいと心から願います。

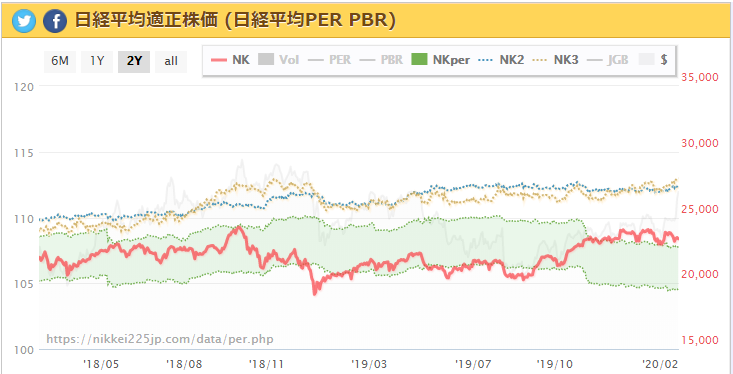

PER(株価収益率)

日経平均PERは14.41倍です。

今週の主な予定

- 2月24日(月)

日本/祝日・休場 - 2月25日(火)

ドイツ/GDP改定値(10-12月期) - 2月26日(水)

米国/新築住宅販売件数(1月) - 2月27日(木)

米国/GDP改定値(10-12月期) - 2月28日(金)

EU/消費者物価指数(2月)

米国/個人消費支出(1月)