3月・4月に住信SBIネット銀行で買った10万円分のドルを定期預金にしました。

定期預金にした理由

今年の3月と4月に10万円ドル転した理由は、単純に「円高が進んだから」でした。特に明確なドルの利用目的が無くドル転していたため普通預金口座にお金が眠っておりました。

当初はたぱぞうさんのブログでおすすめされている米国の「VTI」をSBI証券の外国株口座で購入しようかと思ったのですが、少額だと手数料負けするとの話もあり、買付をためらっていました。

そんな中、ふと住信SBIネット銀行のドル定期金利が「6ヶ月定期で1.9%、1年定期で2.0%」となっていることに気がつき、「どうせ眠らせているお金なら定期にしてしまえ!」と思い立った次第です。

日本では長きにわたり普通預金金利と定期預金金利に大きな差が無いため、「定期預金に価値は無い」という固定概念を持っていましたが、米国は違うのですね・・・。

いつの間にか普通預金残高が増えていた

さて定期預金を申込みするために住信SBIネット銀行の外貨残高を照会すると、4月3日にドル転した時から残高が増えています。

たった10万円分の普通預金に半年ほどで、1.43ドル(レート112円で160円)もの金利が付いていました。私は地銀の円普通預金口座に500万円ほど預けていますが、1年に数十円の利息しか付きません。死んでいるお金ですね。

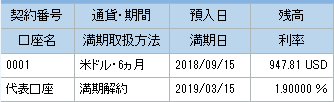

6ヶ月定期(金利1.9%)

今回は金利1.9%の6ヶ月定期を申し込みました。円普通預金の金利が0.001%ですから、1900倍の金利です。

半年後に約7ドル(税引き後)の利息が受け取れるはずです。約800円です。(レート112円換算)どうせ使わないお金なのでこれはアリかなと思います。

為替の変動リスクはあるが・・・

当然為替の変動リスクがありますので、ドル転した時よりも円高が進めば評価損が発生してしまう訳ですが、私は長期間ドルのまま保有し続けていくつもりなので目先の為替レートは気にしないことにしています。

また、住信SBIネット銀行は他行と比較して為替コストが非常に安い(ドルの場合片道4銭)ので、これからも住信SBIネット銀行で外貨預金を続けていこうと考えています。もし急激に円高が進むようなことがあれば、また少しずつドル転していこうと考えています。ドルのナンピン買いということです。

小心者なので、動かす金額が本当に少額ずつなのですが、焦らず無理せず、少しずつ取り組んでいきたいと思います。